首页

首页 魅力萧县

魅力萧县 萧县动态

萧县动态 政府信息公开

政府信息公开 办事服务

办事服务 互动交流

互动交流 综合服务信息

综合服务信息 数据发布

数据发布萧县民政局2024年度部门决算公开

萧县民政局2024年度单位决算

2025年9月

目 录

第一部分 萧县民政局概况

一、主要职责

二、单位决算构成

第二部分 萧县民政局2024年度单位决算表

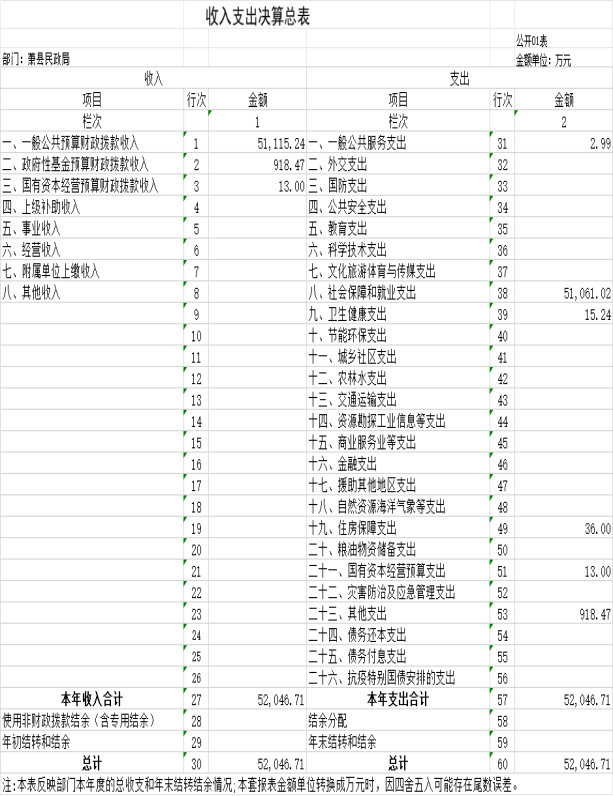

一、收入支出决算总表

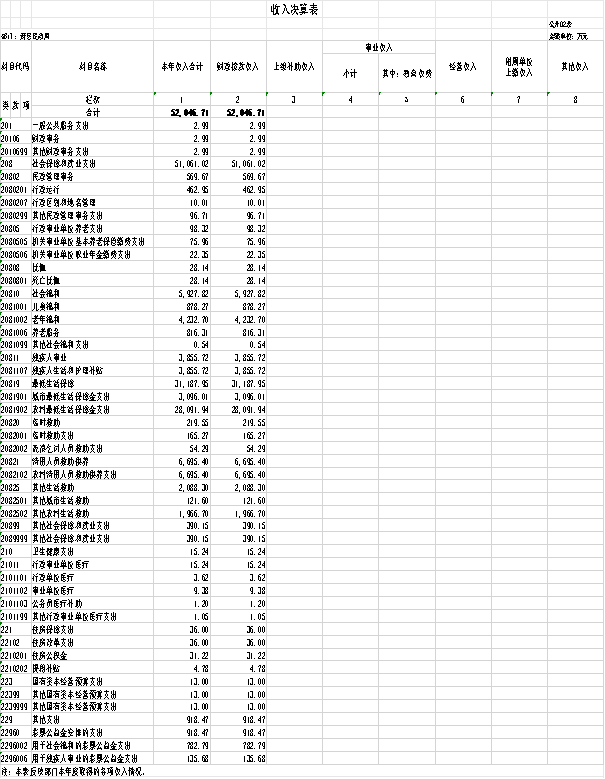

二、收入决算表

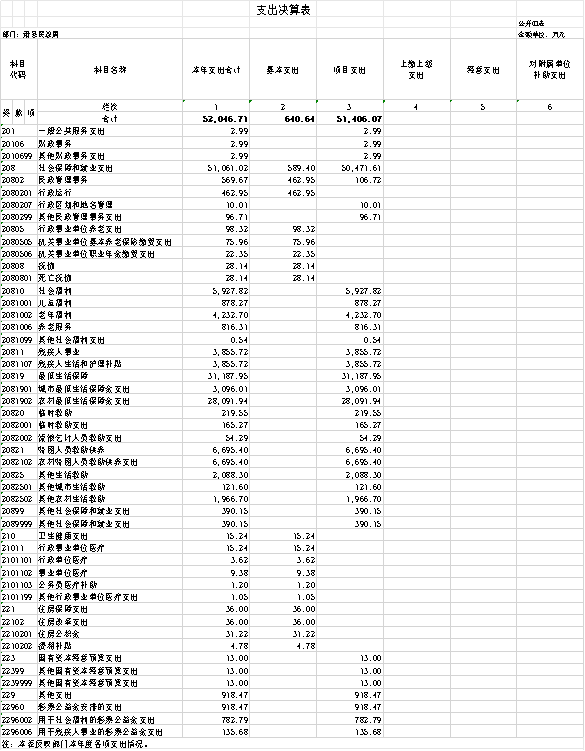

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

第三部分 萧县民政局2024年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、其他重要事项情况说明

第四部分 名词解释

附件:2024年度项目支出绩效自评表

第一部分 萧县民政局概况

一、主要职责

(一)贯彻执行国家和省、市民政事业发展法律法规和政策、规划、标准,拟订有关政策、规划、标准并组织实施。

(二)拟订社会团体、社会服务机构等社会组织登记和监督管理办法并组织实施,依法对社会组织进行登记管理和执法监督。

(三)拟订社会救助政策、标准,统筹社会救助体系建设,负责城乡居民最低生活保障、特困人员救助供养、临时救助、生活无着流浪乞讨人员救助工作。流浪乞讨贯彻执行国家和省、市民政事业发展法律法规和政策、规划、标准,拟订有关政策、规划、标准并组织实施。根据(国务院令第381号)和(民政部令第24号)之规定,坚持“自愿救助,无偿救助”的原则下进行救助。对在城市生活无着的流浪乞讨人员,无偿提供临时救助。

(四)拟订城乡基层群众自治建设和社区治理的政策措施,指导城乡社区治理体系和治理能力建设,提出加强和改进城乡基层政权建设的建议,推动基层民主政治建设。

(五)拟订行政区划、行政区域界线管理和地名管理有关政策、标准,负责行政区划设立、命名、变更和政府驻地迁移审核报批工作,按规定承担行政区划界线的勘定和管理工作,负责地名管理工作,负责县内重要和跨县界的自然地理实体命名、更名的有关工作。

(六)拟订婚姻管理政策并组织实施,推进婚俗改革。贯彻执行国家和省、市民政事业发展法律法规和政策、规划、标准,拟订有关政策、规划、标准并组织实施,依法履行婚姻登记行政职能的机关,贯彻落实《民法典》、《婚姻登记条例》,依法办理婚姻登记,负责婚姻登记的档案管理和统计工作。

(七)拟订殡葬管理政策、服务规范并组织实施,推进殡葬改革;认真贯彻执行国家的殡葬法规和方针政策,以及地方殡葬法规;负责提供遗体接送、冷藏、火化及骨灰寄存等服务。

(八)统筹推进、督促指导、监督管理养老服务工作,拟订养老服务体系建设规划、政策、标准并组织实施,承担老年人福利和特殊困难老年人救助工作。

(九)拟订残疾人权益保护政策,统筹推进残疾人福利制度建设和康复辅助器具产业发展。

(十)拟订儿童福利、孤弃儿童保障、儿童收养、儿童救助保护政策、标准,健全农村留守儿童关爱服务体系和困境儿童保障制度。

(十一)组织拟订促进慈善事业发展政策,指导社会捐助工作,负责福利彩票管理工作。

(十二)拟订社会工作、志愿服务政策和标准,会同有关部门推进社会工作人才队伍建设和志观者队伍建设,负责志愿服务行政管理工作。

(十三)指导全县基层民政能力建设。

(十四)完成县委、县政府交办的其他任务。

(十五)职能转变。县民政局应强化基本民生保障职能,为困难群众、孤老孤残孤儿等特殊群体提供基本社会服务,促进资源向薄弱地区、领域、环节倾斜。积极培育社会组织、社会工作者等多元参与主体,推动搭建基层社会治理和社区公共服务平台。

(十六)有关职责分工。

1.与县自然资源和规划局的有关职责分工。县民政局会同县自然资源和规划局组织编制公布行政区划信息的萧县行政区划图。

2、根据《萧县长山公墓管理服务中心》(民秘){2020}1号),萧县长山公墓管理服务中心的主要职责是:负责城区重点建设项目区用地征迁墓的安葬工作,负责墓区的日常管理、维护及消防安全等工作。

二、单位决算构成

从决算单位构成看,萧县民政局2024年度决算包括:单位本级决算和单位所属事业单位决算。

纳入萧县民政局2024年度单位决算编制范围的下属单位共4个,具体情况见下表:

|

序号 |

单位名称 |

|

1 |

萧县民政局本级 |

|

2 |

萧县社会福利院 |

|

3 |

萧县长山公墓 |

|

4 |

萧县流浪乞讨人员救助站 |

|

5 |

萧县婚姻登记处 |

第二部分 萧县民政局2024年度单位决算表

收入决算表

支出决算表

财政拨款收入支出决算总表

一般公共预算财政拨款支出决算表

一般公共预算财政拨款基本支出决算明细表

政府性基金预算财政拨款收入支出决算表

国有资本经营预算财政拨款支出决算表

第三部分 萧县民政局2024年度单位决算情况说明

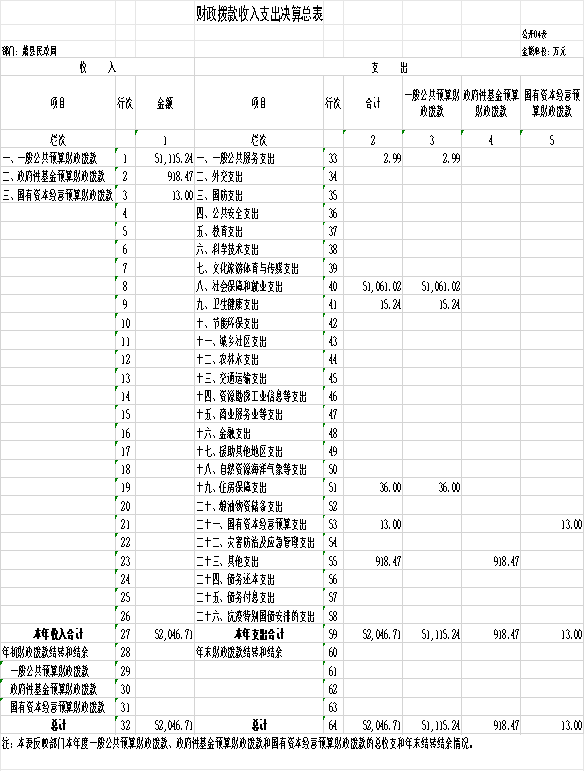

一、收入支出决算总体情况说明

2024年度收入总计52046.71万元(含使用非财政拨款结余、年初结转和结余)、支出总计52046.71万元(含结余分配、年末结转和结余)。与2023年55868.68万元相比,收、支总计各减少3821.97万元,下降6.8%,主要原因是厉行节约,缩减开支。

二、收入决算情况说明

2024年度收入合计52046.71万元,其中:财政拨款收入52046.71万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

三、支出决算情况说明

2024年度支出合计52046.71万元,其中:基本支出640.64万元,占1.2%;项目支出51406.07万元,占98.8%;经营支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2024年度财政拨款收入总计52046.71万元(含年初财政拨款结转和结余),支出总计52046.71万元(含年末财政拨款结转和结余)。与2023年相比,财政拨款收、支总计各减少3821.97万元,下降6.8%,主要原因是厉行节约,缩减开支。

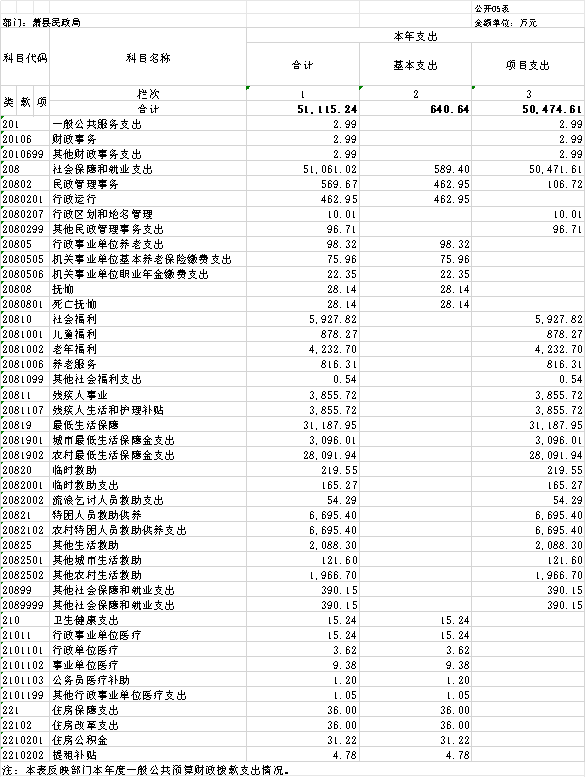

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2024年度一般公共预算财政拨款支出51115.24万元,占本年支出的98.2%。与2023年相比,一般公共预算财政拨款支出减少3995.54万元,下降7.3%。主要原因是厉行节约,缩减开支。

(二)一般公共预算财政拨款支出决算结构情况。

2024年度一般公共预算财政拨款支出51115.24万元,主要用于以下方面:一般公共服务(类)支出2.99万元,占0.006%;社会保障和就业(类)支出51061.02万元,占99.8%;卫生健康支出(类)支出15.24万元,占0.03%;住房保障(类)支出36万元,占0.07%。

(三)一般公共预算财政拨款支出决算具体情况。

2024年度一般公共预算财政拨款支出年初预算为35479.90万元,支出决算为51115.24万元,完成年初预算的144%。决算数大于预算数的主要原因是社会保障和就业支出类资金年初预算仅包括县级预算资金。其中:基本支出640.64万元,占1.3%;项目支出50474.61万元,占98.7%。具体情况如下:

1.一般公共服务(类)财政事务(款)其他财政事务支出(项)。年初预算为0万元,支出决算为2.99万元,决算数大于预算数的主要原因是本年度暖民心工程办公费列支该项。

2.社会保障和就业支出(类)民政管理事务(款)行政运行(项)。年初预算为622.60万元,支出决算为462.95万元,完成年初预算的74.4%,决算数小于预算数的主要原因是按照财政管理规章制度,按科目支出,压缩经费、节约开支。

3.社会保障和就业支出(类)民政管理事务(款)行政区划和地名管理(项)。年初预算为40万元,支出决算为10.01万元,完成年初预算的25%,决算数小于预算数的主要原因是财政资金紧张,地名相关项目经费未拨付。

4.社会保障和就业支出(类)民政管理事务(款)其他民政管理事务支出(项)。年初预算为16万元,支出决算为96.71万元,完成年初预算的604.4%,决算数大于预算数的主要原因是社会救助工作经费、村救急难“互助社”经费、公益性骨灰楼建设项目经费等开支列支该项。

5.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为44.7万元,支出决算为75.96万元,完成年初预算的169.9%,决算数大于预算数的主要原因是本年度新招录事业单位工作人员5人,养老保险支出增加。

6.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为22.4万元,支出决算为22.35万元,决算数与预算数持平。

7.社会保障和就业支出(类)抚恤(款)死亡抚恤(项)。年初预算为0万元,支出决算为28.14万元,决算数大于预算数的主要原因是抚恤类支出年初未单独列入预算。

8.社会保障和就业支出(类)社会福利(款)儿童福利(项)。年初预算为540万元,支出决算为878.27万元,完成年初预算的162.6%,决算数大于预算数的主要原因一是儿童福利年初预算仅包含县级预算资金;二是本年度社会福利院护理费列支该项。

9.社会保障和就业支出(类)社会福利(款)老年福利(项)。年初预算为4753万元,支出决算为4232.70万元,完成年初预算的89%,决算数小于预算数的主要原因是高龄补贴发放人数动态调整。

10.社会保障和就业支出(类)社会福利(款)养老服务(项)。年初预算为850万元,支出决算为816.31万元,完成年初预算的96%,决算数小于预算数的主要原因是本年度福利彩票公益金中养老服务支出单独列项,未列支养老服务项。

11.社会保障和就业支出(类)社会福利(款)其他社会福利支出(项)。年初预算为0.5万元,支出决算为0.54万元,完成年初预算的108%,决算数大于预算数的主要原因是本年度“58”劳模项目支出列支该项。

12.社会保障和就业支出(类)残疾人事业(款)残疾人生活和护理补贴(项)。年初预算为2169万元,支出决算为3855.72万元,完成年初预算的177.7%,决算数大于预算数的主要原因一是年初预算仅预算县级资金;二是重度残疾人护理补贴、困难残疾人生活补贴提高补助标准。

13.社会保障和就业支出(类)最低生活保障(款)城市最低生活保障金支出(项)。年初预算为3200万元,支出决算为3096.01万元,完成年初预算的96.7%,决算数小于预算数的主要原因是低保人员动态调整。

14.社会保障和就业支出(类)最低生活保障(款)农村最低生活保障金支出(项)。年初预算为16800万元,支出决算为28091.94万元,完成年初预算的167.2%,决算数大于预算数的主要原因是年初预算仅预算县级资金。

15.社会保障和就业支出(类)临时救助(款)临时救助支出(项)。年初预算为0万元,支出决算为165.27万元,决算数大于预算数的主要原因是年初预算未将临时救助单独列项。

16.社会保障和就业支出(类)临时救助(款)流浪乞讨人员救助支出(项)。年初预算为15万元,支出决算为54.29万元,完成年初预算的361.9%,决算数大于预算数的主要原因是流浪乞讨人员救助站救助经费及救助站站内设施维修等经费增加。

17.社会保障和就业支出(类)特困人员救助供养(款)农村特困人员救助供养支出(项)。年初预算为4108万元,支出决算为6695.40万元,完成年初预算的162.9%,决算数大于预算数的主要原因是特困供养机构人员工资及城市特困人员救助供养支出列支该项。

18.社会保障和就业支出(类)其他生活救助(款)其他城市生活救助(项)。年初预算为0万元,支出决算为121.60万元,决算数大于预算数的主要原因是年初预算未单独列支该项,本年度困难救助决算列支该项。

19.社会保障和就业支出(类)其他生活救助(款)其他农村生活救助(项)。年初预算为0万元,支出决算为1966.70万元,决算数大于预算数的主要原因是主要原因是年初预算未单独列支该项,本年度困难救助决算列支该项。

20.社会保障和业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)。年初预算为567.50万元,支出决算为390.15万元,完成年初预算的68.74%,决算数小于预算数的主要原因是本年度困难生活救助决算单独列项;二是部分资金结转至下年度。

21.卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)。年初预算为3.60万元,支出决算为3.62万元,决算数与预算数持平。

22.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)。年初预算为8.40万元,支出决算为9.38万元,完成年初预算的111.6%,决算数大于预算数的主要原因是事业单位新招聘人员入职,相关经费增加。

23.卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项)。年初预算为1.2万元,支出决算为1.2万元,决算数与预算数持平。

24.卫生健康支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项)。年初预算为1万元,支出决算为1.05万元,完成年初预算的105%,决算数大于预算数的主要原因是事业单位新招聘人员入职,相关经费增加。

25.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为33.60万元,支出决算为31.22万元,完成年初预算的92.9%,决算数小于预算数的主要原因是退休公务员公积金基数高。

26.住房保障支出(类)住房改革支出(款)提租补贴(项)。年初预算为8.40万元,支出决算为4.78万元,完成年初预算的56.9%,决算数小于预算数的主要原因是本年度提租补贴按照财政局要求扣除基础绩效奖部分。

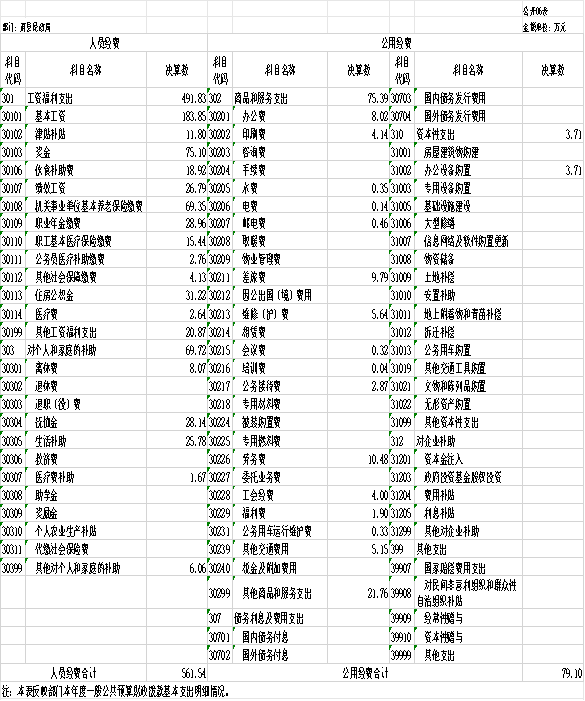

六、一般公共预算财政拨款基本支出决算情况说明

2024年度财政拨款基本支出640.64万元,其中:人员经费561.54万元,主要包括:基本工资183.85万元、津贴补贴11.80万元、奖金75.10万元、伙食补助费18.92万元、绩效工资26.79万元、机关事业单位基本养老保险缴费69.35万元、职业年金缴费28.96万元、职工基本医疗保险缴费15.44万元、公务员医疗补助缴费2.76万元、其他社会保障缴费4.13万元、住房公积金31.22万元、医疗费2.64万元、其他工资福利支出20.87万元、离休费8.07万元、抚恤金28.14万元、生活补助25.78万元、医疗费补助1.67万元、其他对个人和家庭的补助支出6.06万元;公用经费79.10万元,主要包括:办公费8.04万元、印刷费4.14万元、水费0.35万元、电费0.14万元、邮电费0.46万元、差旅费9.79万元、维修(护)费5.64万元、会议费0.32万元、培训费0.04万元、公务接待费2.87万元、劳务费10.48万元、工会经费4万元、福利费1.90万元、公务用车运行维护费0.33万元、其他交通费用5.15万元、其他商品和服务支出21.76万元、 办公设备购置3.71万元。

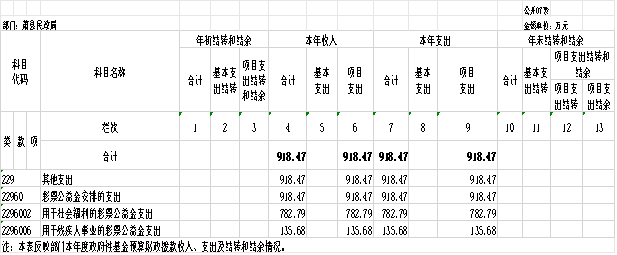

七、政府性基金预算财政拨款收入支出决算情况说明

2024年度政府性基金预算财政拨款年初结转和结余0万元,本年收入918.47万元,本年支出918.47万元,年末结转和结余0万元。具体情况说明如下:

1.其他支出(类)彩票公益金安排的支出(款)用于社会福利的彩票公益金支出(项)。年初预算为0万元,支出决算为782.79万元,决算数大于预算数的主要原因是福利彩票公益金市县分成及中央福彩专项资金单独列支该项。

2.其他支出(类)彩票公益金安排的支出(款)用于残疾人事业的彩票公益金支出(项)。年初预算为0万元,支出决算为135.68万元,决算数大于预算数的主要原因是中央集中彩票公益金支持社会福利事业专项资金单独列支该项。

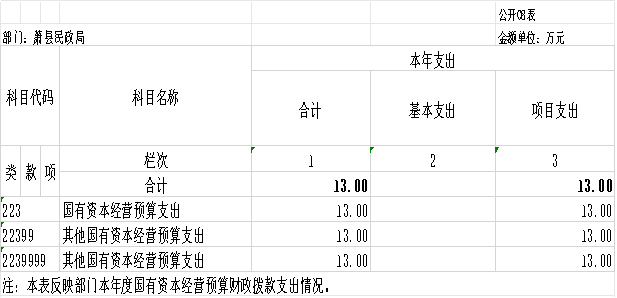

八、国有资本经营预算财政拨款支出情况说明

2024年度国有资本经营预算财政拨款年初结转和结余0万元,本年收入13万元,本年支出13万元,年末结转和结余0万元。具体情况说明如下:

1. 国有资本经营预算支出(类)其他国有资本经营预算支出(款)其他国有资本经营预算支出(项)。年初预算为0万元,支出决算为13万元,决算数大于预算数的主要原因是局下属天公募上缴利润单独列支该项。

九、其他重要事项情况说明

(一)机关运行经费支出情况。

2024年度,萧县民政局机关运行经费支出79.10万元,比2023年减少48.30万元,下降38.7%,主要原因是厉行节约,缩减开支。

(二)政府采购支出情况。

2024年度,萧县民政局政府采购支出总额3.71万元,其中:政府采购货物支出3.71万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额3.71万元,占政府采购支出总额的100%,其中:授予小微企业合同金额3.71 万元,占授予中小企业合同金额的100%;货物采购授予中小企业合同金额占货物支出金额的100%。

(三)国有资产占有使用情况。

截至2024年12月31日,萧县民政局共有车辆2辆,其中:其他用车2辆;单价100万元(含)以上设备(不含车辆)0台(套)。

(四)关于2024年度绩效评价情况的说明。

1.绩效评价工作开展情况。【按照如下格式说明】

根据预算绩效管理要求,我单位对2024年度纳入单位预算的项目支出全面开展了绩效自评,共21个项目,涉及资金51406.07万元。从评价情况看,按照预算资金安排,我局在项目资金的管理和使用上,严守法律底线、纪律底线,无违反财务管理、财经纪律情况发生,会计核算真实完整,项目资金支出和原定用途、预算批复用途相符,财政资金使用效率进一步提高。特别是在各类救助资金的管理使用上,严格按照及时拨付、救助有效、群众满意的要求,全面落实社会救助制度,全面完成各项目标任务。

从社会效益来看提高了老年人生活质量及幸福指数;更贴近民生,帮助到更多的困难群众;让孤儿、事实无人抚养儿童生活有保障、提升婚姻标准化服务水平、提升流乞人员救助服务;发挥了民政对社会组织登记管理和执法监督的作用,引导社会组织发挥作用;保障全县困难人群最低生活水平,同时着力保障群众基本殡葬需求,减轻群众殡葬支出负担。

从生态效益来看推行生态安葬,对保护生态环境,促进人与自然和谐相处有着积极影响。

从可持续影响指标来看项目可持续运营,项目依据的政策能持续执行。

群众对我单位工作满意度均达到年度指标值的要求,充分反映了人民群众对我部门工作的认可。

2.单位决算中项目绩效自评结果。

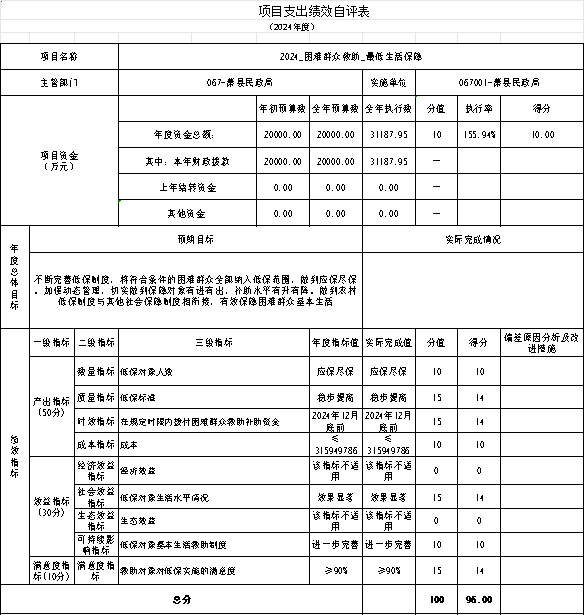

我单位在2024年度单位决算中反映最低生活保障项目绩效自评综述和所有项目支出绩效自评表(涉密项目除外)。

最低生活保障项目绩效自评综述:根据年初设定的绩效目标,项目绩效自评得分为96分。全年预算数为20000万元,执行数为31187.95万元,完成预算的155.9%。项目绩效目标完成情况:一是切实保障困难群众应保尽保;二是在规定期限内完成了救助资金的发放;三是不断完善了低保制度,加强动态管理,切实做到保障对象有进有出、补助水平有升有降。做到农村低保制度与其他社会保障制度相衔接,有效保障困难群众基本生活。发现的主要问题及原因:一是预算编制存在一定偏差。本项目在最初预算按照历年平均数预估符合救助条件的困难居民总数再乘以补贴标准来测算预算总量,再加上“救助减退”等动态因素,存在一定偏差。二是社会救助基层工作队伍人员不足。多大数乡镇街镇的基层民政干部兼任多,且人员配备尚有不足,宣传低保政策的力度难以提高;在救助减退方面稍有滞后。下一步改进措施:针对基层人员不足的问题,建议各乡镇加强社会救助队伍建设,增加人员配备,进一步细分职责划分,确保社会救助政策在基层及时有效落实。同时充分考虑年龄结构、工作连续性等因素,加强基层社会救助力量。

最低生活保障项目的《项目支出绩效自评表》。

最低生活保障项目的《项目支出绩效自评表》。

所有项目绩效自评表详见“附件:2024年度项目支出绩效自评表”。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政单位取得的财政预算资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、上级补助收入:指事业单位从主管单位和上级单位取得的非财政补助收入。

四、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、其他收入:指除财政拨款收入、事业收入、上级补助收入、附属单位上缴收入、经营收入以外的各项收入。

七、使用非财政拨款结余(含专用结余):指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

八、年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

九、结余分配:指事业单位按照政府会计准则制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余等的金额。

十、年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已经完成等产生的结余资金。

十一、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指单位在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十三、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十四、“三公”经费:纳入财政预决算管理的“三公”经费,是指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十五、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附件:2024年度项目支出绩效自评表

地址:安徽省宿州市萧县凤城街道复兴路18号运维电话:0557-5066181

皖ICP备05004981号-1

皖公网安备 34132202000128网站标识码:3413220004

皖公网安备 34132202000128网站标识码:3413220004 违法与不良信息举报电话:12377

违法与不良信息举报电话:12377